Comment exploiter les données pour favoriser le déploiement des VE ?

Comment une approche data-driven peut rendre possible un déploiement efficace de l'infrastructure publique de recharge des VE

Alors que le monde entier se dirige rapidement vers les véhicules électriques, le besoin d'un réseau d'infrastructures de recharge établi se fait de plus en plus sentir. De nombreux types d'organisations peuvent profiter de la demande émergente et des objectifs actuels dans le secteur de la recharge publique. Cependant, cela peut être un fardeau d'identifier la meilleure stratégie d'investissement et les meilleures opportunités. Cet article se concentre sur la façon dont les data scientists et les spécialistes de l'énergie de Sia Partners travaillent ensemble pour tirer parti d'une solide approche axée sur les données qui facilite les décisions éclairées afin d'aider nos clients à construire une infrastructure de recharge conforme à leurs objectifs.

L'adoption des véhicules électriques prend l'Europe d'assaut ...

Au cours des deux dernières années, les gros titres des journaux ont fait état de valorisations record pour les entreprises de véhicules électriques (VE). Aujourd'hui, deux des trois constructeurs automobiles les plus valorisés sont des entreprises spécialisées dans les VE(1), bien qu'elles représentent une part beaucoup plus faible des ventes totales de voitures et des flux de trésorerie moins stables que les marques traditionnelles mieux établies.

Le nombre de propriétaires de VE a augmenté à un rythme rapide au cours de la dernière décennie. Il se vend actuellement plus de VE par semaine que pendant toute l'année civile 2012. À l'époque, seulement 120 000 nouveaux VE avaient fait leur apparition sur le marché. En 2021, les ventes de VE ont doublé pour atteindre le double de l'estimation de 2020, soit le chiffre sidérant de 6,6 millions. En 2022, les ventes ont continué à augmenter fortement avec 2 millions de VE vendus au premier trimestre. Le parc mondial de VE est désormais estimé à 18,5 millions de voitures, soit plus du triple de celui de 2018.

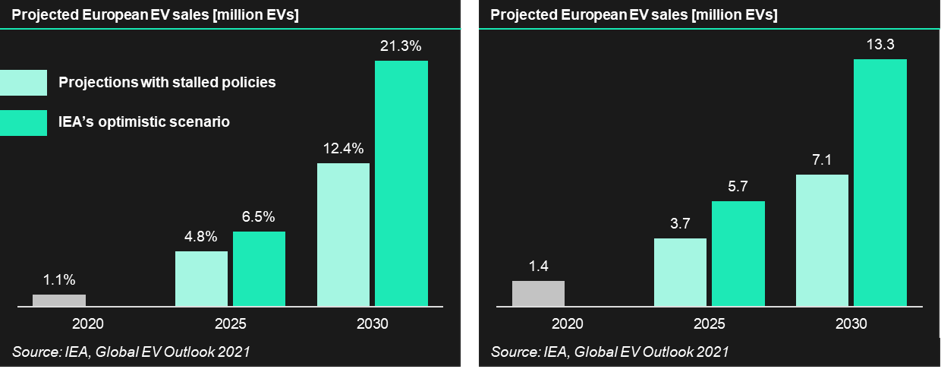

L'Europe est un leader dans la transition vers le transport électrique, tant en termes de volume que de part de marché. En 2021, plus de 2,2 millions de xEV ont été immatriculés sur le continent, dont environ 54% de véhicules électriques à batterie (BEV), ce qui représente 10,3% des ventes totales de véhicules neufs. Actuellement, seule la Chine fait mieux avec une part de marché de 12,3 % pour les BEV(2). En effet, seuls 0,63 million de VE ont été vendus aux États Unis, ce qui ne représente que 4,5 % des ventes de voitures neuves(3).

Ces tendances devraient se maintenir dans les prochaines années. Les figures ci-dessous montrent la croissance des xEV en tant qu'alternative aux véhicules à combustion interne, tant en termes de ventes que de part du parc total de véhicules en circulation. L'UE vise un parc de véhicules électriques de 40 millions sur le continent d'ici 2030(4). Et ce n'est qu'un début. Le 6 juin 2022, les législateurs européens ont voté pour soutenir la proposition de la Commission européenne d'interdire la vente de voitures à carburant fossile à partir de 2035(5).

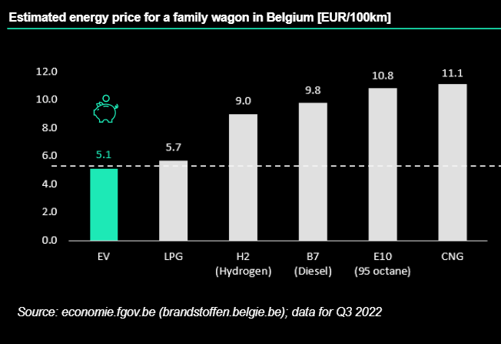

Ce passage aux VE peut même aller plus vite que prévu. Outre les ambitions politiques, des facteurs économiques et sociaux influencent le marché. Si, aujourd'hui, les VEB restent généralement plus chers que les VCI, leur coût total de possession (CTP) tend déjà à être inférieur en moyenne dans la plupart des pays européens(6)(7). La raison principale est la différence des coûts énergétiques par km.

La figure ci-dessous montre clairement que ces coûts sont environ deux fois plus élevés pour les voitures diesel ou à essence que pour leur équivalent électrique en Belgique(8). Comme, en général, les coûts de carburant d'un véhicule à moteur à combustion interne représentent plus de 20% de son coût total de possession, la différence n'est pas négligeable. Cela signifie également que les véhicules à moteur à combustion interne sont plus sensibles aux fluctuations des prix de l'énergie.

En raison des récentes perturbations de la chaîne d'approvisionnement influencées par le covid, de l'augmentation soudaine de la demande après le covid et des conflits en cours avec la Russie, le plus grand exportateur de pétrole au monde, les prix du carburant s'envolent. Par conséquent, le coût total de possession d'un VE devient de plus en plus compétitif par rapport aux véhicules similaires fonctionnant aux combustibles fossiles, ce qui rend les VE plus attrayants pour le public(9).

... nécessitant un réseau florissant de stations de recharge

Les investissements dans l'infrastructure des VE sont nécessaires pour soutenir à la fois l'électrification croissante du parc automobile et la poursuite de l'adoption des VE à l'avenir. Plus important encore, l'installation d'un nombre suffisant de chargeurs de voiture ou d'équipements d'alimentation des véhicules électriques (EVSE en anglais) est cruciale car les véhicules électriques doivent avoir accès à un réseau suffisamment développé de points de charge pour soutenir leur déploiement futur. L'ampleur de la transformation requise est énorme.

Le besoin urgent d'infrastructures de recharge (publiques) n'est pas passé inaperçu au niveau législatif. Un amendement au règlement sur les infrastructures de carburants alternatifs (AFIR en anglais) exige de chaque État membre qu'il augmente sa capacité de recharge en fonction des ventes de voitures à émissions nulles et qu'il installe des points de recharge et de ravitaillement à intervalles réguliers sur les grands axes routiers. Pour la recharge électrique, l'intervalle maximal entre les points de recharge est fixé à 60 km. Les objectifs de déploiement pour 2030 visent un ratio de 1 chargeur pour 10 voitures électriques. Les estimations actuelles concernant les véhicules électriques se situant autour de 40 millions d'ici à 2030, cela signifie que 4 millions de points de charge publics doivent encore être installés.

De nombreuses organisations de consommateurs, de défense du climat et de recherche affirment que ces chiffres ne suffiront pas.

-

"6,8 millions de points de charge publics sont nécessaires au sein de l'UE d'ici 2030 pour atteindre la réduction de 55 % du CO2 proposée pour les voitures des particuliers, soit près du double du nombre avancé dans la proposition de règlement sur les infrastructures de carburants de substitution.

Oliver Zipse, président de l'ACEA et PDG de BMW.

Une récente étude intersectorielle de l'ACEA estime que pas moins de 6,8 millions de points de charge publics (lents), ou 2,9 millions de points de charge dans le cas d'un taux d'utilisation équilibré des chargeurs rapides, seraient nécessaires pour atteindre cet objectif. Cela se traduirait approximativement par l'installation de 6 000 à 14 000 points de charge par semaine jusqu'en 2030, contre 2 000 par semaine actuellement(10).

... ce qui constitue à la fois une opportunité et un défi pour diverses organisations

Le développement d'une infrastructure de recharge est à la fois un défi et une opportunité pour une grande variété d'acteurs, allant des autorités publiques et décideurs politiques aux entreprises et entrepreneurs. On estime qu'environ 280 milliards d'euros devront être investis dans les infrastructures de recharge d'ici 2030, dont environ 80 milliards d'euros pour acheter et installer des infrastructures publiques de recharge de VE. Même s'il s'agit d'un investissement énorme, il demeure toutefois réalisable. Par exemple, cette somme ne représenterait que 16 % de ce qui est investi chaque année dans le déploiement de l'infrastructure 5G et de la fibre de verre dans l'UE.

Comme la transition vers les VE devient de plus en plus un objectif de mobilité essentiel pour les instances gouvernementales dans le cadre de leurs stratégies durables plus larges, les gouvernements mettent en place des mesures pour faciliter ces investissements nécessaires. Comme de nombreux acteurs différents doivent être impliqués, ces mesures peuvent prendre des formes très diverses. Elles vont des allègements fiscaux et des subventions pour l'ouverture des équipements de recharge privés au grand public, à la sous-traitance personnelle des opérateurs de bornes de recharge. Ces acteurs peuvent ensuite chacun décider de la place qu'ils occupent dans la chaîne d'approvisionnement.

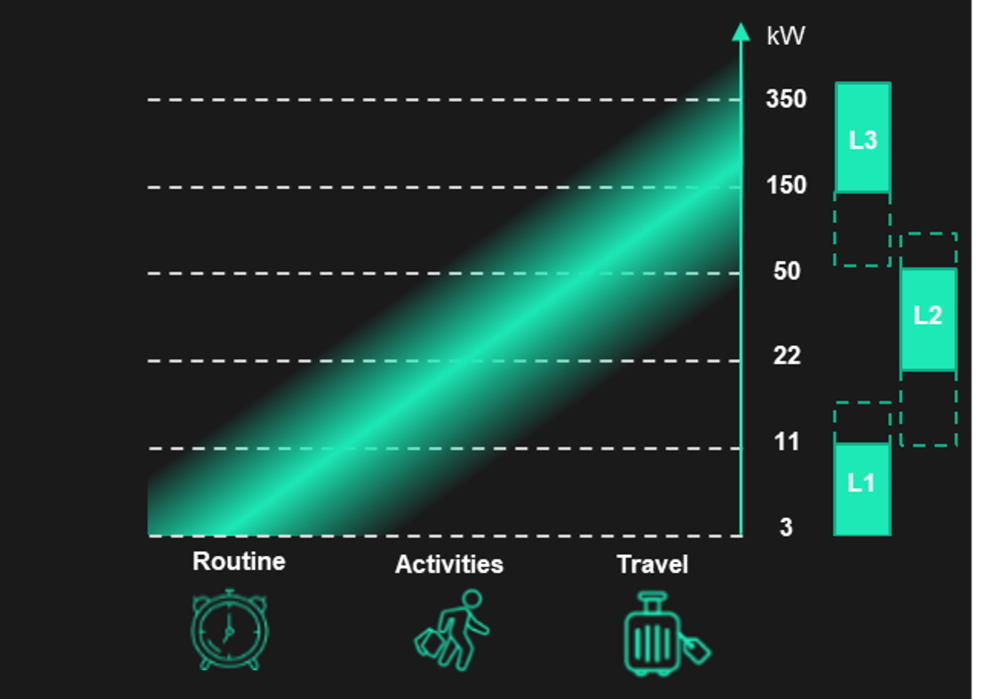

L'opportunité est non seulement grande, mais aussi très diverse. En effet, tous les chargeurs ne sont pas égaux. Une large gamme est nécessaire pour le bon fonctionnement d'un réseau de charge. En fonction du lieu et des cas d'utilisation, différents types de chargeurs seront plus adaptés. En général, on peut identifier trois grands segments de cas d'utilisation de la recharge publique :

- Routine (ou sur rue) : recharge de longue durée à proximité du domicile ou du travail.

- Activités (ou Destination) : recharge de moyenne durée (1-3h) pendant que l'utilisateur est occupé à des activités comme le shopping, le sport, les visites, les repas au restaurant, etc.

- Voyage (ou Transit) : recharge (extrêmement) courte, lorsque l'utilisateur interrompt un voyage longue distance, un peu comme dans le cas d'une station-service classique.

Ces segments sont illustrés sur l'axe horizontal du graphique ci-dessous.

Une deuxième distinction qui peut être faite, est plus basée sur la vitesse de charge de la borne de recharge (illustrés sur l’axe vertical du graphique):

- Niveau 1 (L1) : vitesse la plus basse, généralement 3-7 kW

- Niveau 2 (L2) : vitesse plus élevée, généralement 11-50 kW

- Niveau 3 (L3) : vitesse maximale, > 50 kW, mais généralement > 150 kW. Une nouvelle génération de "chargeurs ultra-rapides" peut même se targuer d'une puissance de charge comprise entre 350 et 480 k

Cependant, les deux segmentations ne sont pas complètement déconnectées l'une de l'autre. Chaque cas d'utilisation est lié à la vitesse de charge appropriée. Un chargeur à domicile ou au travail n'a pas besoin de charger à une vitesse élevée car le temps passé à ces endroits est généralement assez long. La charge basée sur l'activité nécessite généralement une vitesse de charge plus élevée pour tenir compte de la durée moyenne de ces activités.

À l'opposé, la recharge en fonction du trajet exige la vitesse de recharge la plus rapide possible. L'un des principaux avantages réside en la minimisation de l'impact sur la durée du voyage en réduisant le temps d'attente jusqu'à ce que la voiture soit chargée. Un autre avantage évident est que la charge rapide assure une plus grande disponibilité de la station de charge, ce qui maximise le nombre d'utilisateurs et réduit le temps d'attente dans la file ou même la recherche d'une autre station.

Des acteurs comme Ionity, Total Energies, DATS 24 et Eneco ont compris qu'un réseau de recharge efficace nécessite tous les types de cas d'utilisation, permettant la coexistence. Ils ont défini une stratégie qui leur permet d'entrer sur ce marché difficile en se concentrant sur un segment qui correspond naturellement à leurs capacités existantes. Pour pouvoir définir une telle stratégie, il est recommandé d'adopter une approche dynamique axée sur les données afin de minimiser les risques et d'optimiser les rendements.

... La meilleure façon d'y parvenir est d'utiliser une approche dynamique et data driven

Le marché des VE en tant que problème d'optimisation pour faire correspondre l'offre et la demande

D’un point de vue pratique, l'optimisation de l'infrastructure de recharge des VE n'est pas très différente des autres problèmes d'optimisation du marché. Comme nous l'avons laissé entendre dans la section précédente, tout commence par une mise en adéquation efficace de l'offre et de la demande sous un ensemble de contraintes. La variable clé qui influence grandement les deux côtés de l'équation est l'emplacement géographique choisi.

- La demande aura des caractéristiques spécifiques à différents endroits. Les cas d'utilisation (routine, activité et voyage) influencent des facteurs tels que le type de borne de recharge le mieux adapté et le modèle économique optimal du lieu.

- L'étendue de l'infrastructure de recharge existante devra être prise en compte lors de l'estimation de l'offre non satisfaite. La valeur marginale d'une certaine station de recharge variera d'un endroit à l'autre en fonction de ce qui est déjà en place.

- Chaque site présente son propre ensemble de contraintes qui influencent la faisabilité de l'opération. On peut penser à la quantité d'espace disponible, aux règles de construction et à la capacité du réseau électrique local.

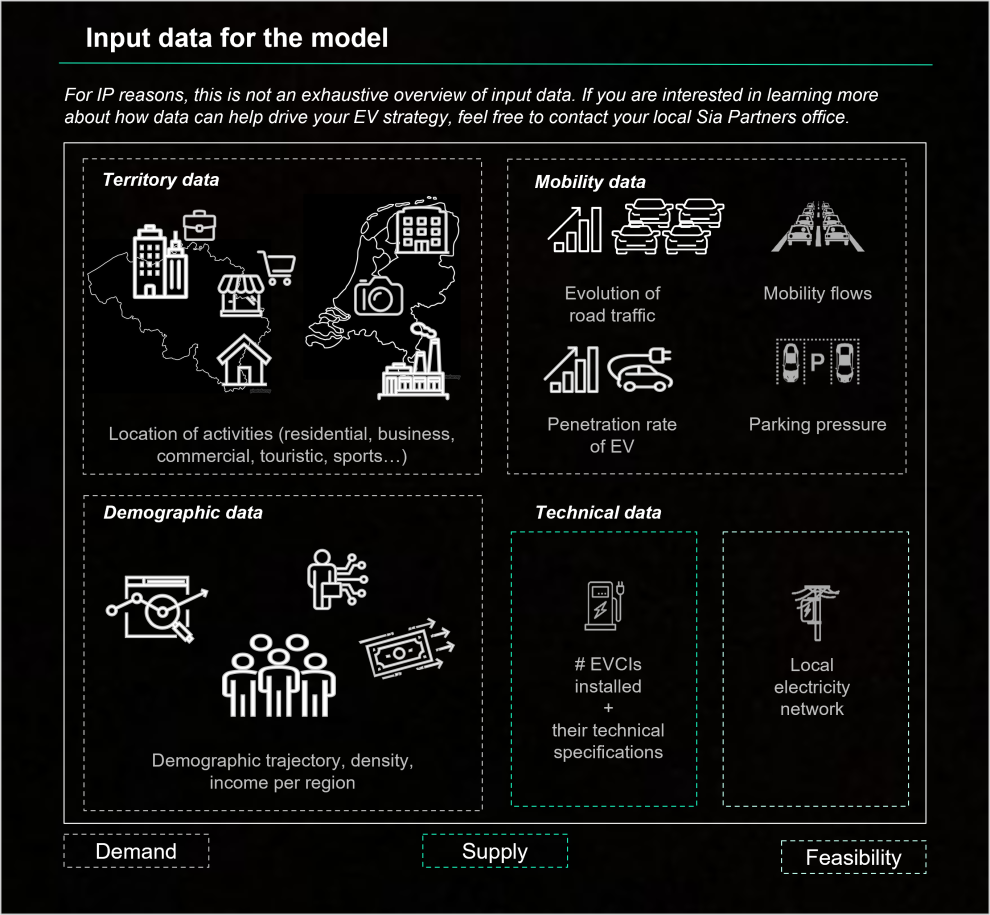

Une grande variété de paramètres fortement corrélés et pouvant varier rapidement, utilisés pour une approche data driven dynamique, peut aider les acteurs à optimiser leur stratégie business. Elle leur permettra de choisir les lieux d'investissement optimaux qui répondent à l’ensemble des contraintes internes et externes préalablement définies. La figure ci-dessous donne un aperçu non exhaustif des données qui peuvent être recueillies sur la demande, l'offre et la compatibilité d'un certain emplacement. Il est essentiel de comprendre que la qualité de l'optimisation dépend à la fois de l’implémentation d’une méthodologie intelligente mais aussi de la disponibilité des données mises à jour.

La demande d'infrastructures de recharge des VE

Plusieurs facteurs déterminants influencent la demande d'infrastructures de recharge des VE. Ils peuvent principalement être regroupés en trois grandes catégories de données : les données sur le territoire, les données sur la mobilité et les données démographiques. C'est la combinaison de l'ensemble de ces variables qui permettra d'obtenir une estimation fiable de la demande.

- Les données territoriales relient les emplacements géographiques à différents types d'activités. Les données territoriales permettent, par exemple, de qualifier un lieu de centre commercial, parc d'affaires, centre de stationnement, bureau, centre de transit ou encore de zone résidentielle. En outre, ces données tiennent compte de l'environnement spécifique des activités. Ainsi, elles indiquent les différences entre les zones résidentielles avec des logements individuels et celles avec des logements collectifs (comme des immeubles d'appartements). Ces distinctions sont essentielles car la demande de chargeurs lents collectifs sera plus élevée à proximité d'un immeuble d'habitations ou dans les zones où la possession d'un garage privé est limitée (ce qui limite les possibilités d'installer des points de charge privés). Un autre exemple de zones à fort potentiel pour les points de charge sont les centres de transit utilisés pour les déplacements en transports publics. Dans ces centres, les voitures restent généralement garées plus de 8 heures par jour.

- Les données sur la mobilité reflètent la façon dont les gens se déplacent. Ce type de données comprend les inventaires des différentes zones de circulation, les évolutions et les projections du nombre de déplacements en voiture et du taux d'adoption des VE dans une zone spécifique. Les données sur la mobilité sont souvent liées aux données sur le territoire. A titre d’exemple, l'utilisation de lieux identifiés comme sites de stationnement peut être incluse dans les données de mobilité.

- Les données démographiques donnent un aperçu sur les propriétés intrinsèques de la population: sa structure, son évolution et ses revenus. Ces données sont essentielles pour modéliser, par exemple, le taux prévu de passage de la population aux VE à court et à long terme ainsi que la volonté de payer pour la recharge. Ces informations ont un impact important sur les besoins en chargeurs.

L'offre d'infrastructures de recharge des VE

L'offre existante d'un certain emplacement peut être estimée en décrivant dynamiquement l'infrastructure existante et ses principales caractéristiques, telles que :

- Nombre d'emplacements de charge, de poteaux de charge et de points de charge réels

- Type et puissance associée des stations de recharge (Vitesse, AC vs. DC)

- Compatibilité de la fiche

- Mode de paiement

- Opérateur de point de charge (CPO)

- Accessibilité

Combinées, ces caractéristiques peuvent permettre au modèle d'estimer le type d'offre existant dans la "zone d'influence" d'un emplacement de recharge potentiel. Étant donné que les bornes de recharge sortent de terre à une vitesse toujours plus grande, un modèle optimal devrait constamment chercher à connaître le dernier état du marché et recalculer l'offre.

La faisabilité des investissements dans les infrastructures de recharge des VE

En outre, certaines contraintes doivent être prises en compte. La capacité du réseau et de la connexion sont des goulots d'étranglement typiques pour l'installation de points de charge. Il est donc nécessaire de disposer de données sur le réseau électrique local pour estimer le potentiel de certains sites à accueillir une station de recharge supplémentaire. Il ne faut pas sous-estimer le fait que les chargeurs de VE (moyennement) rapides peuvent facilement nécessiter une puissance de 50 kW par prise ou plus. Les limites de charge des connexions typiques des utilisateurs finaux, comme les supermarchés, les centres d'événements et les parkings, ne permettent pas l'utilisation simultanée de plusieurs chargeurs de 50 kW. Cela pourrait entraîner une congestion du réseau et faire en sorte que les emplacements pour ces types de chargeurs soient difficiles à trouver, surtout dans les grandes villes.

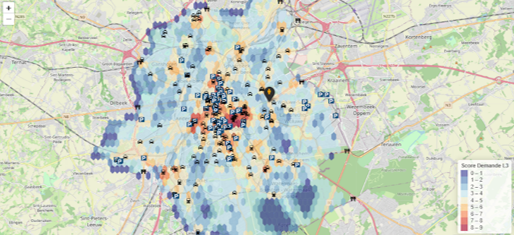

Combiner l'offre, la demande et la faisabilité pour déterminer les lieux d'investissement optimaux

Sur la base des paramètres d'entrée pour estimer au mieux l'offre, la demande et la faisabilité, le potentiel d'emplacement des points de charge peut être modélisé. Ce potentiel peut être illustré sur une carte thermique, basé sur les scores des paramètres pour différents types de chargeurs.

Au fur et à mesure que des bornes supplémentaires sont placées virtuellement, les emplacements optimaux des autres chargeurs sont déplacés en raison de l'introduction de la "zone d'influence" de ces nouveaux chargeurs. Par conséquent, un processus itératif est nécessaire pour sélectionner chaque station de charge ultérieure afin qu'elle soit la plus optimale possible et qu'elle apporte le plus de p-value.

Les challenges à venir…

Le déploiement d'une infrastructure de recharge de VE à grande échelle pose de nombreux défis. Tout d'abord sur le plan technique, car le réseau basse tension existant et les raccordements au réseau utilisés par les supermarchés, les parkings, les lieux d'événements, etc. ne sont pas dimensionnés pour les taux de charge typiques des VE. Un seul chargeur rapide nécessitant une puissance d'entrée d'au moins 50 kW, deux de ces chargeurs satureraient facilement le réseau de distribution actuel ou encore les raccordements des clients.

Heureusement, cette exigence coïncide avec la nécessité de mettre en œuvre davantage de sources d'énergie renouvelables distribuées à petite échelle sur le réseau de distribution. Les chargeurs supplémentaires de VE et les petites sources d'énergie renouvelables distribuées nécessitent un investissement important dans le redimensionnement du réseau de distribution par les gestionnaires de réseau de distribution (GRD), ce qui peut donc être considéré comme une "double victoire".

Deuxièmement, le déploiement des chargeurs de VE pose également des problèmes de gouvernance. En effet, la politique de déploiement doit suivre la vision à long terme, en tenant compte des tendances actuelles en faveur des transports publics et de la mobilité alternative, comme les vélos, les marches et le covoiturage, au détriment des voitures personnelles. Ensuite, le rapport coût- bénéfice pour une organisation privée (et donc l'analyse de rentabilité) est sensiblement différent de celui des autorités publiques. Celles-ci doivent analyser le compromis entre le service aux citoyens et la rentabilité.

Enfin, la prise de décision économique complexe fait partie intégrante du processus de déploiement. Lorsque les coûts des stations de recharge vont de quelques milliers d'euros pour un chargeur d'activité à des dizaines de milliers d'euros pour des chargeurs rapides, le principal défi consiste à équilibrer ces coûts avec les avantages et les besoins. C'est le principal défi que Sia Partners veut relever avec ce modèle, en fournissant une approche data driven pour identifier la manière la plus efficace et la plus rentable de déployer l'infrastructure requise pour garantir l'avenir de la mobilité électrique.

Annexes

1 Top 3 is Tesla, Toyota, BYD; data on 2022–06–14 2 JATO (2022), JATO European EV Press Release, JATO 3 IEA (2022), Global EV Data Explorer, IEA, Paris, https://www.iea.org/articles/global-ev-data-explorer 4 https://cdn.eurelectric.org/media/3805/charging-infrastructure-factsheet-2019-h-1BC6E8C5.pdf 5 https://www.reuters.com/business/autos-transportation/eu-lawmakers-support-effective-ban-new-fossil-fuel-cars-2035-2022-06-08/ 6 https://www.leaseplan.com/en-ix/blog/tco/tco-ev/ 7 https://www.volkswagenag.com/en/news/stories/2020/03/the-big-cost-comparison--e-car-vs--combustion-engine.html# 8 https://economie.fgov.be/sites/default/files/Files/Energy/comparatif-des-prix-2021-4-f-n.pdf 9 https://www.theguardian.com/commentisfree/2022/mar/20/high-petrol-prices-tempt-us-to-buy-electric-cars-but-were-less-put-off-by-surging-electricity-cost#:~:text=Using%20data%20from%20California%2C%20it,the%20rate%20of%20electricity%20prices 10 ACEA. (2022, March). European EV Charging Infrastructure Masterplan. https://www.acea.auto/files/Research-Whitepaper-A-European-EV-Charging-Infrastructure-Masterplan.pdf 11 Ibid.

Lexique

Infrastructure de charge : Point de charge vs EVCS vs EVSE vs pool de charge

- L'EVSE (electric vehicle supply equipment) et la borne de recharge désignent la même chose. Il s'agit d'une pièce d'équipement située à un certain endroit et reliée à une source d'énergie où un véhicule électrique ou VE peut se connecter pour charger sa batterie.

- L'EVCS (en anglais ) est la station de recharge pour véhicules électriques qui correspond à l'équipement physique qui relie plusieurs points de charge en une seule interface.

- Un pool de charge relie, à son tour, plusieurs stations de recharge à un emplacement hébergé par le même CPO (opérateur de points de charge).

Lié à VE

- VEB = véhicule électrique à batterie

- VE= véhicule électrique

- xVE = tout véhicule électrique

Autre

- ACEA = Association des constructeurs européens d'automobiles

- AFIR = Règlement sur l'infrastructure des carburants de substitution

- GRD = Gestionnaires de réseaux de distribution

- RES = Sources d'énergie renouvelables

- V2G = Vehicle To Grid (véhicule vers le réseau)